최근 비트코인 시장을 바라보는 투자자들의 시선은 상당히 냉각되어 있습니다.

“관심이 완전히 사라졌다”, “유동성이 말랐다”는 말이 반복적으로 나오고 있으며,

개인 투자자와 과도한 레버리지는 점차 시장에서 이탈하는 모습입니다.

그러나 과거 시장을 되돌아보면,

이러한 국면은 언제나 유동성이 사라진 시점이 아니라 방향을 바꾸는 구간이었습니다.

현재 논의의 핵심 역시 “비트코인 유동성이 존재하는가”가 아니라

그 유동성이 어디에 머물러 있는가에 가깝습니다.

악재는 해소되었는데, 왜 비트코인은 오르지 않을까

최근 불거졌던 지정학적 이슈와 관세 관련 악재는

비교적 짧은 시간 안에 정리되었습니다.

일반적인 시장 논리라면, 악재 해소 이후 위험자산은 반등하는 흐름을 보이는 것이 자연스럽습니다.

하지만 현실은 다소 다릅니다.

미국 나스닥 지수는 큰 조정 없이 유지되고 있는 반면,

금과 은 같은 원자재는 강한 상승 흐름을 이어가고 있습니다.

반면 비트코인은 상대적으로 제한적인 움직임을 보이고 있습니다.

이로 인해 많은 분들께서

“비트코인 시장에는 더 이상 유동성이 없는 것 아니냐”는 의문을 가지게 됩니다.

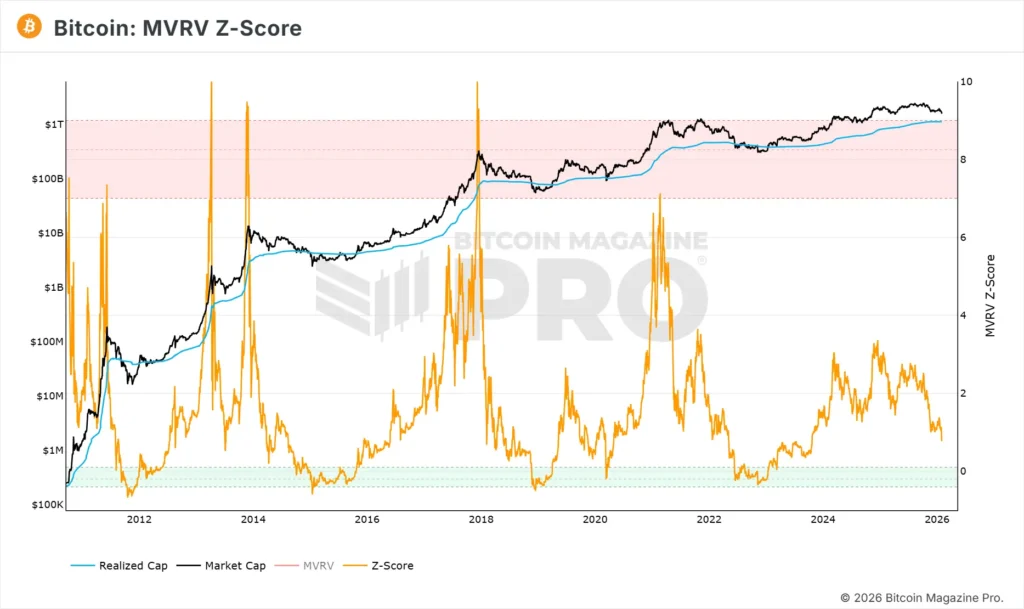

실제로 비트코인 유동성은 줄어들지 않았다

객관적인 지표를 살펴보면

현재 시장 환경은 오히려 완화적인 방향에 가깝습니다.

이는 단순히 해석하면,

이미 상당한 규모의 유동성이 시중에 공급되고 있다는 의미입니다.

따라서 현재 상황은

“유동성이 사라진 시장”이라기보다는

유동성이 아직 위험자산으로 이동하지 않은 시장으로 이해하는 것이 더 정확합니다.

유동성은 왜 금과 은으로 향하고 있을까

현재 풀린 유동성은 비트코인이 아니라

금과 은 같은 원자재로 먼저 이동하고 있습니다.

이는 인플레이션 때문이라기보다는

시장 성장에 대한 신뢰 부족으로 해석할 수 있습니다.

비유하자면 다음과 같습니다.

식당에 손님은 많지만,

이 식당이 앞으로 잘될지 확신이 없다면

사람들은 가장 안전한 메뉴부터 선택하게 됩니다.

지금 시장에서 그 안전한 선택지가

바로 금과 은입니다.

중앙은행의 금 매입이 의미하는 것

이러한 흐름은 각국 중앙은행의 움직임에서도 확인할 수 있습니다.

중국, 러시아, 터키 등 여러 국가들은

최근 몇 년간 실물 금 보유량을 지속적으로 확대하고 있습니다.

이는 단순한 포트폴리오 조정이 아니라,

달러 중심 금융 시스템에 대한 신뢰가 구조적으로 약해지고 있음을 시사합니다.

미국 정부 부채는 약 38조 달러에 달하며,

연간 이자 비용만 해도 1조 달러 수준입니다.

이 구조에서는 긴축보다 통화 완화가 선택될 가능성이 높을 수밖에 없습니다.

약달러 정책과 비트코인 유동성의 관계

여기서 중요한 변수는 미국의 정책 방향입니다.

특히 트럼프 전 대통령은 과거부터

약달러 환경이 미국 경제에 유리하다는 입장을 반복적으로 밝혀왔습니다.

약달러 환경에서는

미국 기업의 해외 매출이 자연스럽게 증가하고,

달러로 표시된 자산의 실질 가치는 상대적으로 높아집니다.

이 과정에서

암호화폐 시장이 유동성의 다음 목적지가 될 가능성이 점차 커지게 됩니다.

비트코인 유동성은 언제 움직이기 시작할까

정리해보면 현재 시장은 다음과 같은 구조를 보이고 있습니다.

이 과정이 본격화될 경우,

금과 은의 대체 자산으로서

비트코인이 다시 주목받을 가능성을 배제하기 어렵습니다.

비트코인 유동성은 멈춘 적이 없다

많은 분들께서

“비트코인 유동성이 사라졌다”고 말씀하십니다.

그러나 보다 정확한 표현은 다음과 같습니다.

비트코인 유동성은 멈춘 적이 없습니다.아직 이동하지 않았을 뿐입니다.

유동성은 언제나

가장 안전한 곳에서 시작해

가장 성장 가능성이 높은 곳으로 이동해 왔습니다.

그리고 그 출발점은

항상 시장이 가장 조용할 때였습니다.

“본 콘텐츠는 정보 제공을 목적으로 작성되었으며,

투자를 권유하거나 추천하지 않습니다.모든 투자의 책임은 본인에게 있습니다.”